自2019年郑州机场获批第一个空港型国家物流枢纽以来,截止到2023年底,已有郑州、北京(包括首都与大兴两场)、深圳、天津、重庆、西安、广州、南京、成都(包括双流与天府两场)、上海(包括浦东与虹桥两场)、青岛、杭州、武汉(鄂州,分别为武汉天河与鄂州花湖两个机场)等13个城市获批建设空港型国家物流枢纽,涉及到15个大型机场和一个货运专用枢纽机场(鄂州)。

2023年全民航机场完成的航空货邮吞吐量为1683万吨,约是2019年(1710万吨)的98.4%。

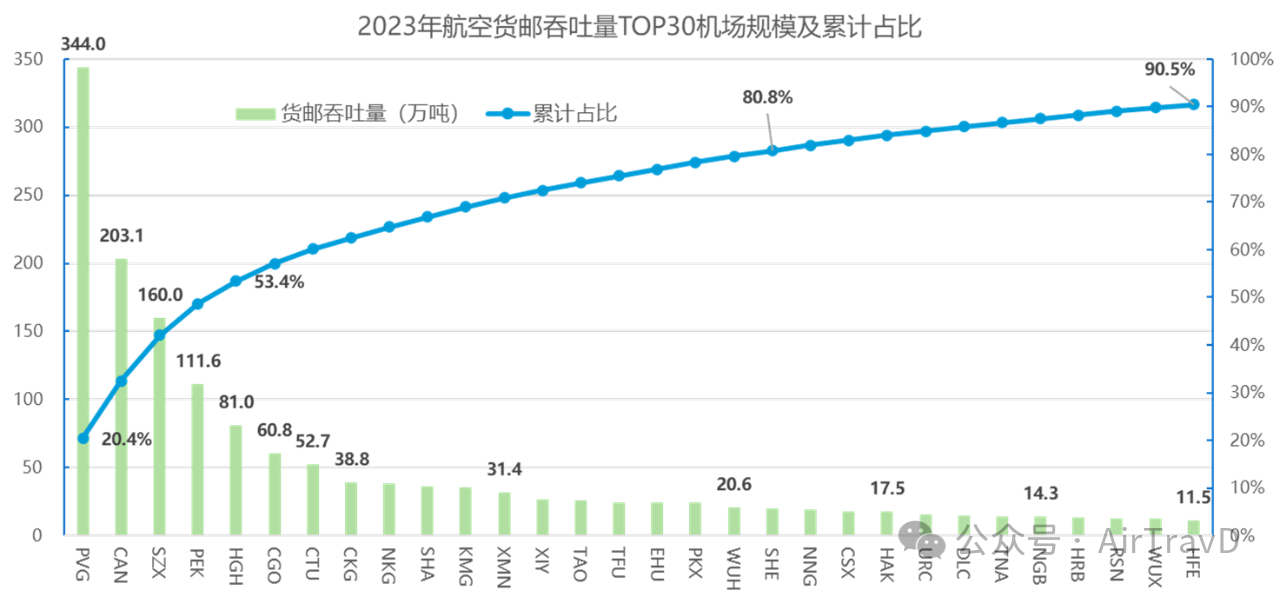

排名前30位的机场,累计市场占比达到了90.5%;其中,规模最大为上海浦东机场,达到344万吨,低于2019年363万吨;规模最小为合肥新桥机场,达11.5万吨,较2019年的第30名高出约2万吨。

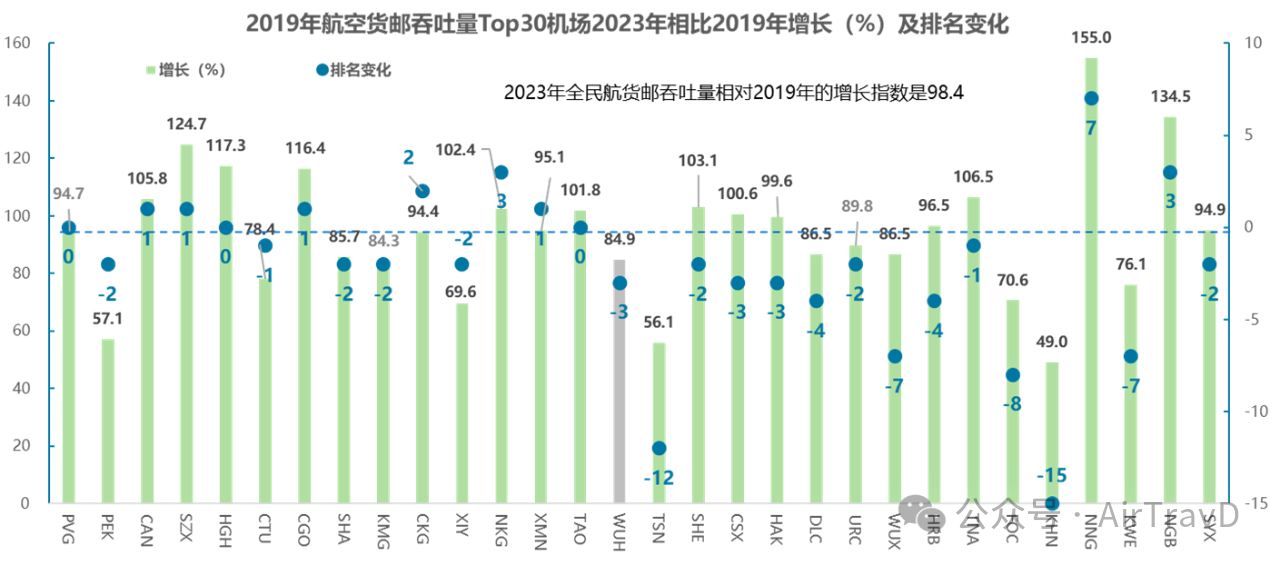

2个新增大型机场和一个货运专业机场,即北京大兴、成都天府和鄂州花湖机场都进入TOP30行列,规模分别为24.6万吨、24.5万吨和24.4万吨,排名分别为15、16和17名。

相比2019年的TOP30机场,北京首都机场和成都天府机场因为一市两场的原因,2023年航空货邮吞吐量的规模分别为2019年57.1%和78.4%。

复盘2019年航空货运吞吐量TOP30机场,剔除上述新增“两场”机场因素,排名变化最大的三个机场分别为中部地区的南昌机场、京津冀地区的天津机场和东部地区的福州机场,分别较2019年排名下滑了15位、12位和8位,相应的规模也仅恢复到2019年的49%、56.1%和70.6%。

13个已获批的空港型国家物流枢纽城市的机场(16个机场)都居于Top30之内。

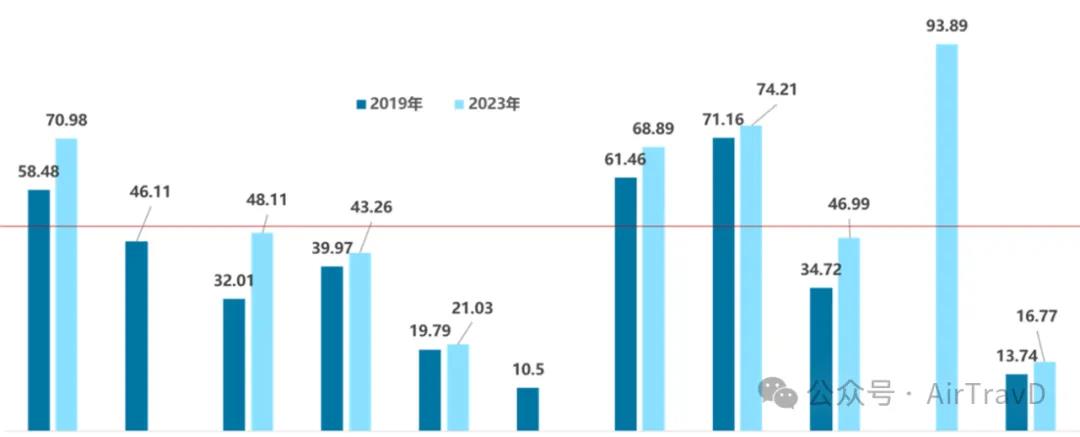

其中,深圳、杭州、郑州、武汉-鄂州等四个空港型国家物流枢纽表现亮眼,相对2019年都有15%以上的增长;

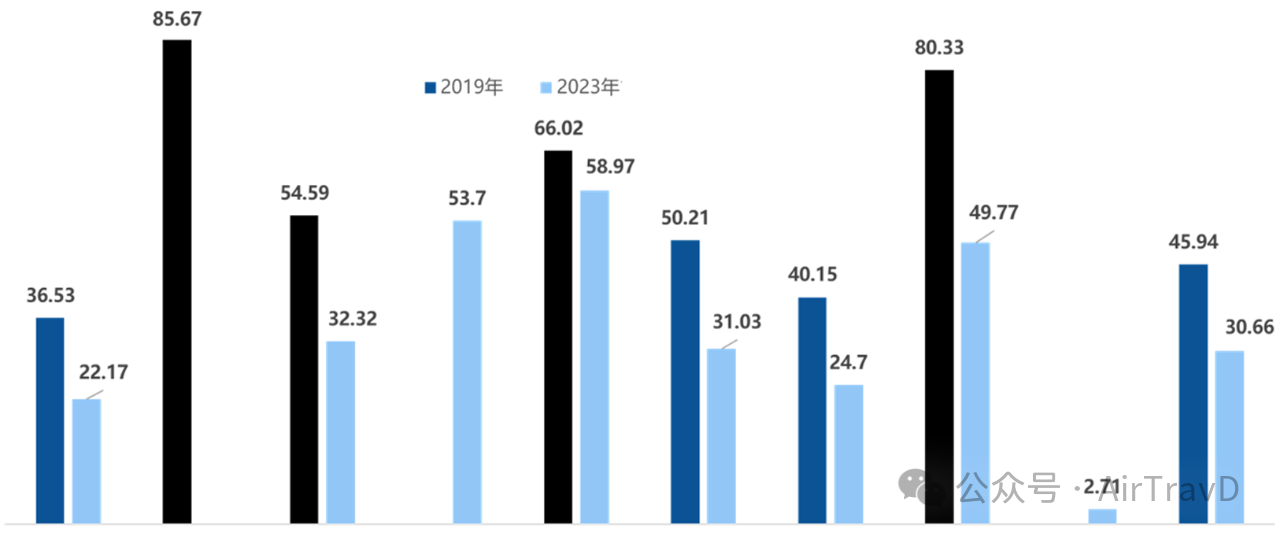

广州、青岛、南京、成都(两场)等四个航空物流枢纽城市也取得了高于2019年的发展水平;上海、北京、重庆、西安、天津等五个城市相比2019年呈现负增长态势,尤以天津和西安最弱,仅为2019年规模的56.1%和69.6%。

分析13个空港型表现,可以发现航空货邮业运行存在如下的特征:

1、腹舱运输仍在多数城市占主导地位

比较相关机场2019年和2023年的舱位数据,除居于市场中心和全力打造航空货物转运服务的枢纽机场外,其它枢纽普遍表现出对腹舱运力的高度依赖,航空货邮的腹舱运量占比大都超过60%的份额,最高甚至超出85%。

2、国际货邮量占比较低

根据抽样城市数据,国际航线航空货邮业务规模占比超出50%的城市只有上海、广州与郑州(鄂州机场因为开航时间较短,市场份额分配并不稳定);其它城市表现良好的大多在40%上下,占比最低的仅为10%出头。

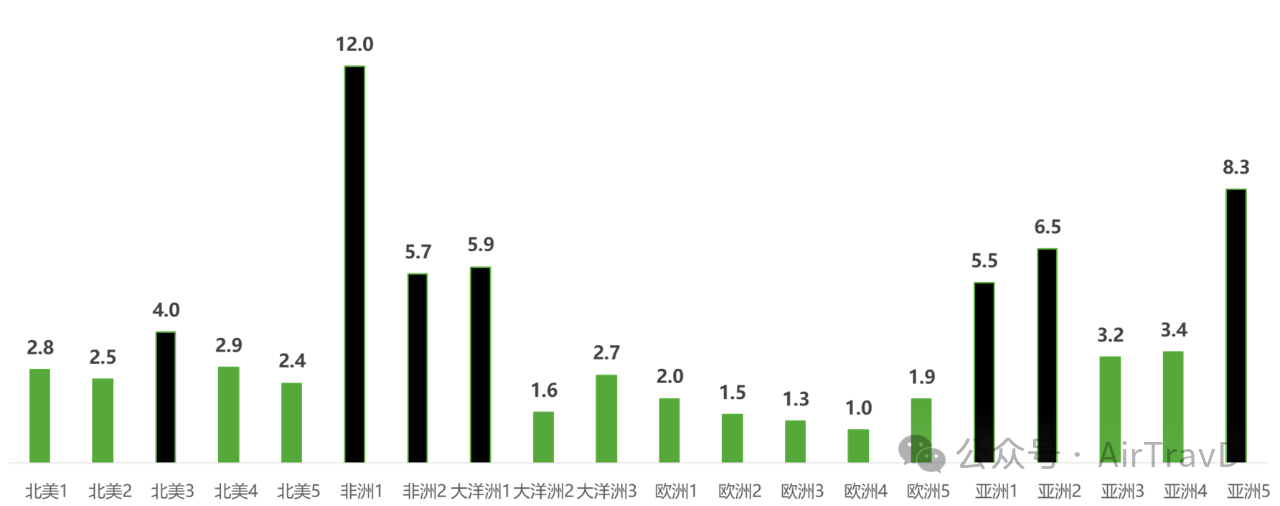

3、多数航线市场单向性较高

市场单向性(出港货邮量/进港货邮量)是个长期存在的难题。

根据抽样数据,非洲市场的单向性最高,基本在5-6之间,极致的城市高达12;

亚洲市场的单向性排名第二,平均值接近非洲市场水平,最高达到了8.3,低值也在3以上;

北美市场的单向性居第三,平均在2.5左右,极个别城市达到了4;

欧洲与大洋洲的市场单向性表现相对较好,大多在2以内,个别城市的市场单向性甚至能够实现进出港的平衡。

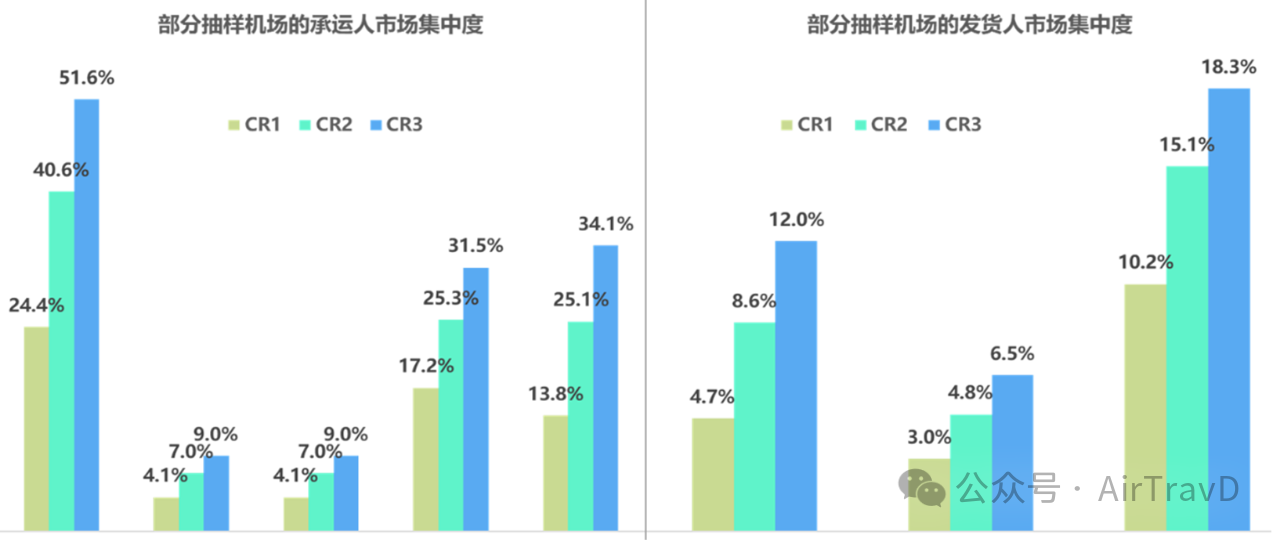

4、服务供给集中度较低

服务供给集中度,一方面能够体现市场需求弹性与发展潜力,另一方面也能体现物流服务的稳定性。

基于抽样城市的数据看,运力供给(承运人)集中度相对较高的,CR1、CR2、CR3分别达到了24.2%、40.6%和51.6%;

发货人集中度表现明显弱于运力供给,最佳城市的CR1、CR2、CR3也只能达到10.2%、15.1%和18.3%。

基于上述特征,对中国航空货运发展而言,需要重点关注三个问题:

一是市场单向性的问题。

一般而言,市场单向性过高可能受三大因素的影响:一是贸易往来本身就存在较大的进出口差异,贸易顺差或贸易逆差较大;二是航线运力供给不稳定,主要依靠临时性包机服务;三是城市经济与贸易本身不支持航线市场开发,但在非理性航线补贴影响下强行开辟相应的航线,导致出港组货因补贴而载运率较高,但进港组货却较为困难(载运率极低)。

因此,对于市场单向性较高的国际航线,有必要实施科学的航线市场评估,并做出“继续培育”或“直接退出”的理性决策。

二是国际货邮占比过低的问题。

对于空港型国家物流枢纽,这个问题还要结合航空货邮吞吐量规模的高低来判断。

如果枢纽航空货邮规模总量较低,则意味着这可能是国内航空物流枢纽;反之,则需要引起足够的重视,尤其是在缺乏空运区位优势的情况,高额的补贴肯定不能有效解决这个问题。

言之,这是典型的“战略撤退型”市场。

三是供给集中度过低的问题。

从航空物流业运行的内在逻辑看,服务供给的集中度在很大程度上决定了服务的稳定性,以及枢纽的货邮集散水平。

通常,头部代理(LLP)和第三方物流服务商(3PLs)较为集中的地方,必然是市场需求较为充裕的区域,服务稳定性和集散水平较高。

而转运型的枢纽,则是典型的运力供给高度集中的机场。

因此,从行业发展的健康性看,显然需要市场监管部门和行业资源配置管理部门,加强对“恶性补贴”和“不正当竞争”行为的监管,尤其是航权与时刻等关键资源配置方面,不但要考虑行业监管要素,还应该着重考虑上述经济管理要素。